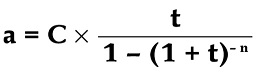

Remboursement d'un emprunt par annuités constantes1) Annuité = Capital emprunté x taux d'intérêt / (1 - (1 + taux d'intérêt)-nombre d'années)Attention :- Le taux d'intérêt est un pourcentage, il faut donc utiliser dans la formule, la valeur divisée par 100.Présentation abrégée de la formule de l'annuité :a = annuité C = Capital empruntét = taux d'intérêtn = nombre d'années

Les années suivantes (3,4...) utilisent les mêmes formules que l'année 2.

| année | capital restant dû (début de période) | intérêts | amortissement | annuité |

|---|---|---|---|---|

| 1 | capital emprunté | capital restant dû (début de période) de l'année en cours x taux d'intérêt | annuité - intérêts de l'année en cours | voir question 1 |

| 2 | capital restant dû (début de période) de l'année précédente - amortisssement de l'année précédente | capital restant dû (début de période) de l'année en cours x taux d'intérêt | annuité - intérêts de l'année en cours | idem année précédente |

Vous pouvez sélectionner n'importe quel élément du corrigé pour obtenir un commentaire. Celui-ci s'affichera à la suite de la correction.

1) Annuité =

Capital emprunté x taux d'intérêt / (1 - (1 + taux d'intérêt)-nombre d'années) =

108 188 x 0.054 / (1 - (1 + 0.054)-12) =

12 483.26 €.

| année | capital restant dû (début de période) | intérêts | amortissement | annuité |

|---|---|---|---|---|

| 1 | 108 188 | 5 842.15 | 6 641.11 | 12 483.26 |

| 2 | 101 546.89 | 5 483.53 | 6 999.73 | 12 483.26 |

Une annuité est le montant à rembourser tous les ans suite à un emprunt.On parle d'annuités constantes quand le montant est identique tous les ans.L'annuité est composée d'une partie du capital emprunté et des intérêts.

Afin de calculer l'annuité constante, 3 éléments sont nécessaires : le capital emprunté (montant de l'emprunt auprès de la banque dans le cas présent), le taux d'intérêt et le nombre d'années de l'emprunt. Il est très important pour le taux d'intérêt d'utiliser la bonne valeur dans la formule : il faut diviser la valeur de l'énoncé par 100. Le calcul nécessite d'utiliser la puissance d'une valeur quelconque.Sur une calculatrice (les modèles les plus basiques ne le permettent pas), suivant la marque, il faut utiliser la touche ^ ou xy.Avec un smartphone, il faut souvent l'utiliser en mode paysage (à l'horizontal) pour accéder à la fonction puissance de l'application de la calculatrice.De plus, il s'agit dans la formule de la puissance d'une valeur négative.Si vous utilisez une calculatrice et qu'elle dispose d'une touche avec un signe moins entre parenthèse qui se présente ainsi (-), il faut l'utiliser en priorité pour calculer la puissance négative.Il est conseillé que le calcul soit effectué en une seule étape pour obtenir la valeur la plus précise possible.

Le capital emprunté est de 108 188 €. Le taux d'intérêt est de 5.4 %. Le nombre d'années est de 12. Attention à utiliser pour le taux d'intérêt la bonne valeur dans la formule : le taux d'intérêt dans l'énoncé est de 5.4 % mais dans la formule il faut utiliser 0.054 (c'est-à-dire 5.4 / 100) . Il est impératif de mettre entre parenthèses la partie : (1 - (1 + taux d'intéret)-nombre d'années)

Il est courant d'avoir des difficultés à calculer le bon montant de l'annuité (mettre toutes les parenthèses, mettre les années en puissance négative...). Pour vérifier la cohérence du montant de l'annuité trouvée, on peut effectuer le calcul suivant : montant de l'annuité x nombre d'années = 12 483.26 x 12 = 149 799.12 €. Le montant trouvé doit être supérieur au capital emprunté (ce qui est le cas ici).Si ce n'est pas le cas cela signifie qu'il y a obligatoirement une erreur dans votre calcul. On peut calculer à partir de l'annuité le coût de l'emprunt, c'est-à-dire le montant total des intérêts pour toutes les années : annuité x nombres d'années - capital emprunté = 12 483.26 x 12 - 108 188 = 41 611.12 €.

Le tableau d'amortissement d'un emprunt (également appelé tableau de remboursement ou échéancier) est un document obligatoire remis par un établissement de crédit (une banque par exemple) à un emprunteur (une entreprise ou un particulier). Ce tableau indique pour chaque échéance (ici tous les ans) la répartition entre le capital à rembourser et les intérêts. Il s'agit dans le cas présent d'un emprunt par annuités constantes : c'est-à-dire que l'entreprise rembourse tous les ans (annuité) le même montant à la banque (annuité constante). Le tableau de remboursement de l'emprunt par annuités constantes se présente sous la forme suivante (sachant que plusieurs présentations sont possibles) : 5 colonnes au minimum. Il y a parfois 6 colonnes dans le tableau, avec la colonne supplémentaire : capital restant dû (fin de période), mais ce n'est pas indispensable et ne change rien globalement : le capital restant dû (fin de période) d'une année correspond au capital restant dû (début de période) de l'année suivante . La première ligne permet de nommer les différents éléments dans chaque colonne. Ensuite, il y a autant de lignes qu'il y a d'années de remboursement. Dans le cas présent, on se limite aux 2 premières années pour des raisons pédagogiques : Les années suivantes (3,4...) utilisent les mêmes formules que l'année 2.

Il s'agit de la première colonne du tableau d'amortissement. Le remboursement est par annuité, donc tous les ans.Dans le cas présent, on se limite aux 2 premières années pour des raisons pédagogiques (les années suivantes conservent la même logique que l'année 2).

Le capital restant dû (en début de période) correspond au montant de l'emprunt restant à rembourser.En début de période signifie que c'est avant le versement de l'annuité de l'année en cours.

Les intérêts constituent la rémunération d'un prêt.Pour le prêteur (la banque par exemple), c'est le prix de sa renonciation temporaire à la liquidité.Pour l'emprunteur (l'entreprise par exemple), c'est le coût pour disposer immédiatement d'argent qu'elle ne possède pas.

L'amortissement (d'un emprunt) est la partie du capital emprunté qui est remboursée chaque année.Le paiement à la banque se fait en même temps que celui des intérêts.Important : Pour calculer le montant de l'amortissement, il faut au préalable connaître le montant de l'annuité et des intérêts de l'année en cours puisque :amortissement = annuité - intérêts (de l'année en cours).Remarque : Sachant que le remboursement se fait par annuités constantes, on peut constater que le montant de l'amortissement augmente d'année en année.

L'annuité a été calculée à la question 1. Son montant est le même pour toutes les années.

Sachant que l'année n'est pas précisée, on nomme la première année 1 (on peut également choisir N pour la première année puis N+1 pour la suivante...).

L'emprunt est de 108 188 €.Sachant qu'il s'agit du capital restant dû (début de période), donc avant le versement de la première annuité, l'entreprise doit rembourser l'intégralité du montant de l'emprunt.

Le montant des intérêts est calculé à partir de 2 éléments : le capital restant dû (début de période) et le taux d'întérêt.Important : pour le taux d'intérêt il faut utiliser la bonne valeur dans la formule.Dans l'énoncé il s'agit d'un pourcentage, il faut donc diviser la valeur par 100.La formule est : capital restant dû (début de période) de l'année en cours x taux d'intérêt =108 188 x 5.4 / 100 =5 842.15 €.

L'annuité a été calculée à la question 1.Sachant qu'il s'agit d'un remboursement par annuités constantes, la valeur sera la même pour toutes les années.Important : le montant de l'annuité doit être calculé avant celui de l'amortissement de l'année en cours.La raison est la suivante :amortissement du capital =annuité - intérêts de l'année en cours.

L'amortissement est calculé une fois que l'on connait le montant de l'annuité et le montant des intérets de l'année en cours (dans le cas présent de la première année).amortissement = annuité - intérêts de l'année en cours = 12 483.26 - 5 842.15 = 6 641.11 €.

Sachant que l'année n'est pas précisée, on nomme la deuxième année 2 (on peut également choisir N+1 pour la deuxième année puis N+2 pour la suivante...).

Le capital restant dû (début de période) à partir de la deuxième année se calcule ainsi :capital restant dû (début de période) de l'année précédente - amortisssement de l'année précédente = 108 188 - 6 641.11 = 101 546.89 €. Attention : Le piège dans lequel il ne faut pas tomber est de confondre amortissement et annuité. L'entreprise a versé en effet 12 483.26 € à la banque l'année précédente, mais une partie seulement a servi à rembourser l'emprunt (le reste est constitué des intérets qui ne sont pas considérés comme un remboursement de capital).

Le montant des intérêts est calculé à partir de 2 éléments : le capital restant dû (début de période) et le taux d'întérêt.Important : pour le taux d'intérêt il faut utiliser la bonne valeur dans la formule.Dans l'énoncé il s'agit d'un pourcentage, donc il faut diviser la valeur par 100.La formule est : capital restant dû (début de période) de l'année en cours x taux d'intérêt = 101 546.89 x 5.4 / 100 =5 483.53 €.

L'annuité a été calculée à la question 1.Sachant qu'il s'agit d'un remboursement par annuités constantes, la valeur sera la même pour toutes les années.Important : le montant de l'annuité doit être calculé avant celui de l'amortissement de l'année en cours.La raison est la suivante :amortissement du capital =annuité - intérêts de l'année en cours.

L'amortissement est calculé une fois que l'on connait le montant de l'annuité et le montant des intérets de l'année en cours (dans le cas présent de la deuxième année).amortissement = annuité - intérêts de l'année en cours = 12 483.26 - 5 483.53 = 6 999.73 €.